ازطرف دیگر، محدودیت های جدی در تأمین منابع مالی پروژه ها، بی توجهی به مقیاس تولید و صدور مجوزهای غیرکارشناسی در زنجیره فولاد، جا نمایی نامناسب بسیاری از پروژه ها و همچنین نبود توسعه متوازن زیرساخت های مورد نیاز نسبت به واحدهای زنجیره فولاد، رسیدن به این هدف را دشوار کرده است. اما باوجود این مشکلات کارشناسان راهکارهایی هم ارائه می دهند که شامل: اصلاح جا نمایی واحدهای در حال اجرا با درصد پیشرفت فیزیکی پایین و انتقال آنها به مناطق دارای مزایای نسبی، تشکیل کنسرسیوم های بزرگ متشکل از واحدهایی در طول زنجیره فولاد به منظور رفع نگاه منطقه ای و بخشی نگری و تبیین رویکرد ملی گرایانه در این صنعت، توجه ویژه به صادرات در حلقه هایی از زنجیره فولاد که کشور مزایای نسبی دارد و همچنین تلاش جدی مسئولان کشور در تولید فولادهای خاص با ارزش افزوده بالاتر است.

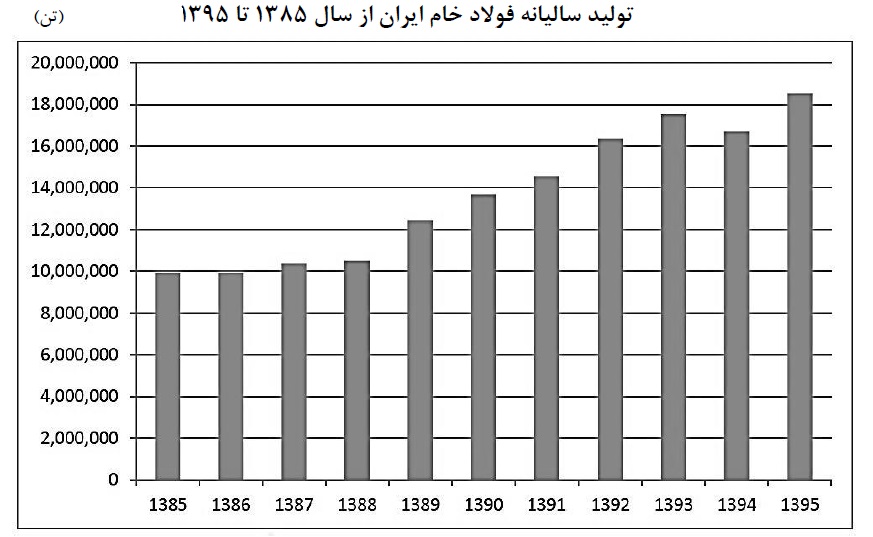

امروزه یکی از اساسی ترین پایه های اقتصادی کشورهای جهان را صنایع آهن و فولاد تشکیل می دهند، به طوری که تولید و مصرف فولاد یکی از شاخص های اصلی توسعه یافتگی کشورها به شمار می آید. افزایش مصرف فولاد، افزایش تولید و رقابتی شدن بازار را به همراه داشته و تولیدکنندگان را بر آن داشت تا با افزایش بهره وری و به کارگیری امکانات موجود، سهم بیشتری از بازار جهانی را به خود اختصاص دهند.

ایران با داشتن بیش از 1 / 3 میلیارد تن ذخایر قطعی و بیش از 6 / 4 میلیارد تن ذخایر زمین شناسی سنگ آهن، با 2 / 1 و 11 میلیارد تن ذخایر قطعی و زمین شناسی زغالسنگ و همچنین به عنوان رتبه دوم جهان در ذخایر گاز طبیعی، مزایای نسبی چشمگیری در صنعت آهن و فولاد دارد. از طرف دیگر، سابقه پنجاه ساله این صنعت در کشور، وجود نیروهای متخصص بومی در صنعت تولید فولاد، مصرف روزافزون این محصول در کشور و همچنین وجود بازار داخلی و منطقه ای مناسب، فرصت خوبی را برای پیشرفت در این عرصه فراهم کرده است.

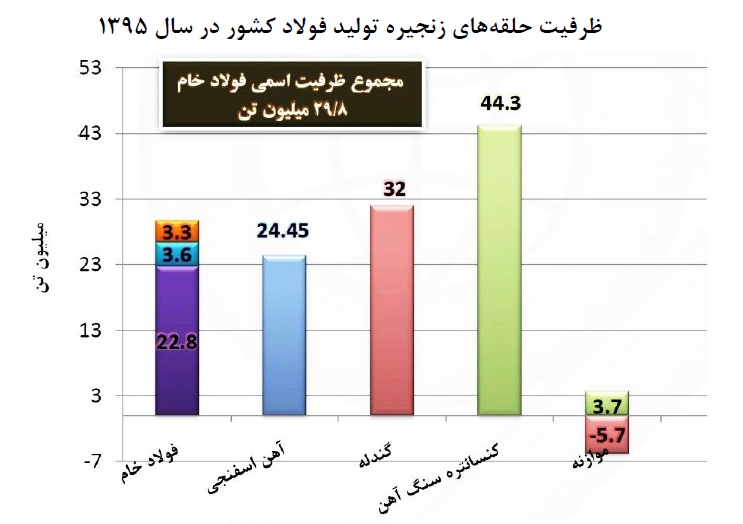

با این حال براساس آمار سازمان توسعه و نوسازی معادن و صنایع معدنی ایران (ایمیدرو)، ظرفیت تولید فولاد خام ایران در سال گذشته بالغ بر 8 / 29 میلیون تن بوده که نشان دهنده ضریب بهره وری 62 درصدی واحدهای فولادسازی کشور است. سهم تولیدکننده های دولتی و خصوصی در تملک واحدهای فولادسازی به ترتیب 78 و 22 درصد است.

براساس ظرفیتهای نصب شده کنونی (تا پایان سال 1395) ، می توان دریافت در حلقه گندله سازی و کنسانتره سازی به ترتیب با 7 / 5 میلیون تن کمبود ظرفیت و 7 / 3 میلیون تن مازاد ظرفیت مواجهیم. ازاین رو لزوم توسعه واحدهای گندله سازی کاملاً مشخص است که البته در این زمینه اقدامات مؤثری انجام شد. به طوریکه در بهار 1396 واحد گندله سازی سنگان در استان خراسان رضوی با ظرفیت پنج میلیون تن وارد مرحله تست گرم شد. براساس پیشبینی ها، از سال آینده و با راه اندازی چند واحد گندله سازی در کشور، حلقه کنسانتره سازی به عنوان گلوگاه زنجیره تولید فولاد ظرفیت های خود را نشان خواهد داد.

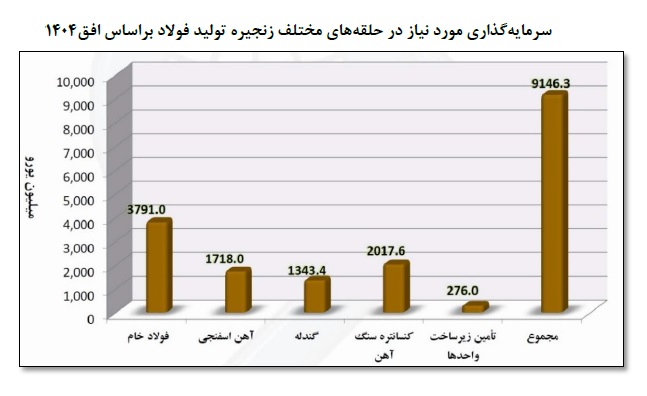

اما در این بین یکی از بزرگترین چالش های پیش روی تحقق اهداف سند چشم انداز 1404 در صنعت فولاد، تأمین سرمایه مورد نیاز برای تکمیل و بهره برداری طرح ها است. میزان سرمایه گذاری مورد نیاز برای تکمیل طرح ها در بخش کنسانتره سازی، گندله سازی، آهن سازی و فولادسازی به ترتیب حدود 2 ، 3 / 1 ، 7 / 1 و 8 / 3 میلیارد یورو و در مجموع حدود 1 / 9 میلیارد یورو برآورد شده است. بنابراین یکی از بزرگترین مشکلات پیش روی صنعت فولاد کشور برای دستیابی به اهداف سند چشم انداز 1404 ، نبود برنامه مدون برای تخصیص منابع مالی به واحدهای در دست احداث است. ازطرف دیگر وجود تحریم های بین المللی علیه ایران و عدم تمایل ورود سرمایه گذاران بین المللی نیز از دیگر مشکلات پیش روی این صنعت به شمار می رود.

اما با وجود همه این مشکلات چاره اصلی و راهکارها چیست؟ با توجه به اهمیت بسیار زیاد دسترسی به آب برای تحقق اهداف تدوین شده در سند 1404 و همچنین بحران خشکسالی کشور و عدم امکان تأمین بیشتر آب از ذخایر زیرزمینی، راهکارهایی ازجمله تصفیه پساب تصفیه خانه شهرها، استفاده مجدد از پساب های صنعتی و همچنین سرمایه گذاری بیشتر در حوزه شیرین سازی آب دریا می تواند سبب حل مشکلات پیرامون آب شود. بی توجهی به موقعیت جغرافیایی برای احداث طرح های جدید در طول زنجیره تولید فولاد ممکن است آثار سوئی بر توجیه پذیری واحدهای فولادی و همچنین بر اکوسیستم منطقه داشته باشد. علاوه براین ها افزایش انگیزه سرمایه گذاران خارجی برای توسعه زیرساخت های لازم این صنعت به خصوص در بخش برق و حمل ونقل به منظور نزدیک شدن به اهداف 1404 ضروری است.