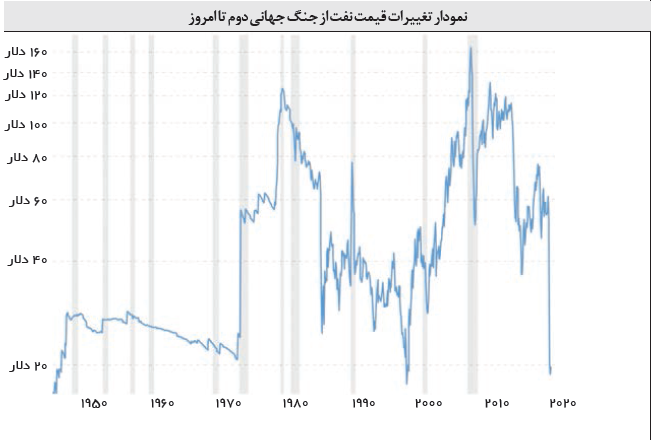

ضد شوکهای نفتی بیسابقه نیستند

شاید خیلیها یادشان نباشد، اما ضد شوکها در بازار نفت قبلاً هم رخ دادهاند. اولی در سال ۱۹۸۵ بود، زمانی که عربستان سعودی یک جنگ قیمتی را آغاز کرد تا سهمش در بازار را که نصیب اعضای اوپک شده بود پس بگیرد. دومی هم در سال ۱۹۹۷ رخ داد، زمانی که بحران مالی آسیا باعث کاهش تقاضا شد. سومی هم در ماه ژوئن سال ۲۰۱۴ بود که تولید فزاینده شیل آمریکا باعث شد تعادل بین عرضه و تقاضا به هم بریزد. این وضع تنها در سال ۲۰۱۶ و در توافقنامه بین اعضای اوپک و روسیه برای محدودکردن تولید تغییر کرد.

ما در حال حاضر با یک ضد شوک چهارم مواجه هستیم. در مواجهه با کاهش بیسابقه تقاضا که بر اثر بحران کرونا رخ داده و همینطور بینتیجهبودن مذاکرات عربستان سعودی و روسیه، وضعیت بازار به شکلی مبهم درآمده است و عرضه بسیار بالاتر از تقاضاست و تانکرهای نفتی عربستان به تعداد زیاد روی دست بنادر آمریکا ماندهاند. حتی قیمت نفت برای تحویل در ماه ژوئن هم به شکلی تاریخی پایین است. این وضعیت تأثیر عظیمی بر تولیدکنندگان نفت خواهد داشت.

ما عادت کردهایم که کشورهای نفتی را به عنوان الیگارشیهای ثروتمندی تلقی کنیم که کارگران خارجی برایشان کار میکنند؛ اما این فقط تصویر کشورهای عربی حوزه خلیج فارس است. قیمت پایین نفت حتی این کشورها را هم وادار خواهد کرد که کمربندهایشان را سفت ببندند. در ماه فوریه و حتی قبل از آن که ابعاد جهانی بحران کرونا مشخص شود، صندوق بینالمللی پول به عربستان سعودی و امارات متحده عربی هشدار داده بود که تا سال ۲۰۳۴ آنها به بدهکاران خالص به بقیه جهان تبدیل خواهند شد. این پیشبینی بر اساس قیمت ۵۵ دلاری نفت در سال ۲۰۲۰ انجام گرفته بود. با قیمت نفت بشکهای سی دلار، این زمانبندی خیلی کوتاهتر هم میشود.

در برخی کشورهای دیگر حوزه خلیج فارس نیز میتوان بحران را پیشبینی کرد. مثلاً بحرین تاکنون فقط با کمک مالی عربستان سعودی توانسته خودش را از بحران مالی دور نگه دارد. عمان هم شرایط خوبی ندارد و بدهی دولت آن بسیار بالاست؛ به طوری که در آینده مجبور خواهد شد از ریاض یا از صندوق بینالمللی پول کمک بگیرد.

اما پرونده اقتصادی کشورهای حوزه خلیج فارس به سایر تولیدکنندگان نفت در جهان چندان شباهت ندارد. در سایر کشورهای تولیدکننده نفت در جهان، نسبت ذخایر نفت به جمعیت پایینتر است. بسیاری از این کشورها جمعیت زیاد و رو به افزایشی دارند که تشنه مصرف، فعالیت اجتماعی، یارانه و سرمایهگذاری است. کشورهایی مثل عربستان سعودی و کویت معمولاً درآمدی بیشتر از آنچه که بخواهند در داخل خرج کنند دارند اما مواردی هم از خرجشدن کامل درآمد نفتی در داخل وجود دارد، چیزی شبیه آنچه شاه ایران در دهه ۱۹۷۰ انجام داد.

با تمام این اوصاف، تعجبی ندارد اگر که ضد شوکهای قیمت نفت باعث آشوبهای سیاسی در برخی کشورهای نفتی شود. تحولات ناگهانی در عرصه تجارت باعث کاهش درآمدهای صادراتی، ثبات بودجه و چشمانداز رشد میشود. بحرانهای مالی که با کاهش قیمتها همراه باشند، فضای حرکت دولتها برای مانور داخلی را کم میکنند و آنها را وامیدارند که از گزینههای دردسرساز و پرهزینه سیاسی استفاده کنند. این دولتها بر سر دوراهی قرار میگیرند که آیا باید بازپسدادن وامهای خارجی را به تعویق بیندازند یا اینکه برنامههای ریاضت اقتصادی را بر زندگی مردم به اجرا درآورند. در هر حال، بحرانهای سیاسی با تبعات جدی ژئوپلیتیک در راه خواهد بود. مثلاً در اواخر دهه ۱۹۸۰ میلادی، کاهش درآمدهای نفتی باعث شد برنامههای میخائیل گورباچف برای ایجاد اصلاحات در نظام شوروی دچار کمبود منابع شود و این به تسریع روند اضمحلال اتحاد شوروی انجامید.

بلای بزرگ افول نفت شیل

در جریان بحران اخیر، آمریکا نیز به خاطر حفظ صنعت نفت شیل خود با شرایط سختی مواجه است. رشد صنعت نفت شیل بود که به دونالد ترامپ اجازه داد درباره کاهش وابستگی آمریکا به نفت خاورمیانه سخنرانیهای زیادی کند و در عین حال این مسئله در اعتماد به نفس آمریکا در تحریمکردن صادرکنندگان نفت مثل روسیه و ایران نقش داشت. حالا اما این صنعت در شرایط بدی است. بسیاری از تولیدکنندگان آمریکایی که هزینه تولیدشان بیشتر از رقبای بینالمللی است، از دولت خواستهاند یا واردات نفت خارجی را کاهش دهد و یا به آنها کمک کند و جلوی ورشکستگی این شرکتها و از دست رفتن فرصتهای شغلی آنها را بگیرد. چهرههایی مثل سناتور جمهوریخواه تد کروز (از تگزاس) نیز خواستههای مشابهی از دولت آمریکا داشتهاند و برخی چهرههای دیگر نیز میگویند تعرفه سنگینی باید بر نفت وارداتی اعمال شود.

افول نفت شیل آمریکا به اندازه اوجگیری آن سریع است. تولید آمریکا در پایان سال ۲۰۱۹ تقریباً به ۱۳ میلیون بشکه رسید که به دولت اجازه میداد حتی مازاد تقاضای سالانه داخلی را نیز تأمین کند. اما در شرایط جدید، پیشبینی میشود که تولید نفت آمریکا تا سال ۲۰۲۱ کاهش خواهد یافت و به ۱۱ میلیون بشکه خواهد رسید. این یعنی دونالد ترامپ دیگر نمیتواند ادعا کند که کشور بینیاز از انرژی شده است. این در حالی است که به اعتقاد برخی از کارشناسان، انقلاب شیل باعث شده بود موقعیت بینالمللی آمریکا بهتر شود و فضا برای تأمین منافع آمریکا به شکل راحتتری ایجاد شود. در این شرایط، آمریکا موقعیت بهتری برای تحت فشار قرار دادن دشمنانش -از ایران و روسیه گرفته تا ونزوئلا- در اختیار داشت. اوضاع فعلی به خصوص برای خود دونالد ترامپ هم بد شده است و احتمال میرود که باعث شکست او در انتخابات ریاست جمهوری شود، چون از دسترفتن مشاغل مسئله حساس و نتیجه اجتنابناپذیر شرایط کنونی است. بر اساس پیشبینیها ممکن است فقط در بخش نفت شیل ۲۲۰ هزار فرصت شغلی در آمریکا از بین برود.

آسیبپذیرها و مقاومها

با تمام توصیفاتی که شد، آسیبپذیرترین کشورها در میان بحران نفت امروزی کدامها هستند؟ برای بررسی این موضوع به چند کشور خاص میپردازیم.

مثلاً روسیه را در نظر بگیرید. روسیه از سال ۲۰۱۴ به بعد که قیمت نفت سقوط کرد، تحت حکمرانی ولادیمیر پوتین سیاستهای اقتصادی خود را تغییر داد. بودجه این کشور با نوعی از برنامه ریاضتی پایدار همراه بود. در ماه مارس که روسیه با عدم همکاری با اوپک در زمینه کاهش تولید، زمینه جنگ قیمتی بر سر نفت را فراهم کرد احتمالاً انتظارش را نداشت که اوضاع به اینجا برسد. اما نباید فراموش کرد که روسیه ذخایر ارزی ۵۷۰ میلیارد دلاری دارد و به خاطر اصلاحات بودجهای خود، فقط با نفت زیر ۴۲ دلاری کسری را حس میکند.

اما سایر تولیدکنندگان بازارهای نوظهور باید با بدهیهای عظیم از بابت کاهش قیمت نفت دست و پنجه نرم کنند. شرکت پتروبراس برزیل ۷۸.۹ میلیارد دلار بدهی خالص در پایان سال ۲۰۱۹ داشت و یکی از بدترین شرایط را درمیان شرکتهای نفتی دارد. همچنین در مالزی شرکت پتروناس تشکیلدهنده ۱۵ درصد از کل درآمد دولت در پنج سال اخیر بوده است. اما موسسه فیچ حالا آن را در چشمانداز منفی قرار داده است. با وجود این موارد، به نظر میرسد که این دو شرکت به دلیل آن که پایشان در اقتصادهای متنوع سفت شده است، در خطر خیلی شدیدی قرار ندارند.

در آمریکای لاتین بعد از ونزوئلا کشوری که بیشتر ممکن است در معرض خطر باشد اکوادور است. در فوریه ۲۰۱۹، اکوادور یک بسته وامی به مبلغ ۱۰.۲ میلیارد دلار را از گروهی از قرضدهندگان به رهبری صندوق بینالمللی پول دریافت کرد. اما برای استفاده از این بسته، باید اصلاحات سختی را در کشور به اجرا درمیآورد و مثلاً حذف یارانه سوخت از جمله آنها بود. اعتراضات شدید درنهایت باعث شد که در ماه اکتبر ۲۰۱۹، این برنامه تعطیل شود. درواقع وقتی شوک قیمت نفت وارد شد، اکوادور از مدتی قبلترش دچار وضعیت بیثبات شده بود. اخیراً دولت اکوادور اعلام کرد توانسته برخی سرمایهگذاران را قانع کند که پرداخت بهره ۸۰۰ میلیون دلاری روی بدهی خارجی ۶۵ میلیارد دلاری دولت را به تعویق بیندازند. این یعنی اوضاع مالی اکوادور از لحاظ بدهیها دارد شبیه به آرژانتین میشود.

کشورهای پرجمعیت با درآمد متوسط که به نفت وابستگی دارند، در شرایط فعلی به وضعیت آسیبپذیری رسیدهاند. مثلاً عراق را در نظر بگیرید که جمعیتی بالغ بر ۳۸ میلیون نفر دارد و ۹۰ درصد بودجه دولتیاش به نفت وابسته است. چنین کشوری پس از شوک نفتی قطعاً برای پرداخت حقوق به کارکنان دولت دچار مشکل خواهد شد. این مشکل اقتصادی میتواند جرقه رویاروییهای سیاسی را نیز دوباره در این کشور روشن کند.

در شمال آفریقا، داستان کشوری مانند الجزایر قابل بررسی است. این کشور با جمعیت ۴۴ میلیون نفری و نرخ بیکاری رسمی ۱۵ درصد، اوضاع خوبی ندارد. این کشور برای ۸۵ درصد از درآمد ارزی خارجیاش به نفت و گاز وابسته است. در اواخر دهه ۱۹۸۰ میلادی، شوک نفتی که عربستان سعودی باعثش بود به آشفتگی شدید در الجزایر انجامید و اقتصاد دولتی آن را بیثبات کرد. هر چه تدابیر ریاضت اقتصادی بیشتری توسط دولت به اجرا درآمد، گروههای مخالف قدرت بیشتری گرفتند و در نهایت درگیریهای مسلحانه و جنگ داخلی تا سال ۲۰۰۲ ادامه یافت و تلفات زیادی به جا گذاشت. اوجگیری قیمت نفت و گاز در اوایل دهه ۲۰۰۰ میلادی باعث شد بنیانهای مالی برای آرامشدن فضای جامعه این کشور فراهم شود. ذخایر ارزی این کشور به تدریج بالا رفت تا در سال ۲۰۱۲ به ۲۰۰ میلیارد دلار رسید و همین باعث شد الجزایر اسیر بهار عربی نشود. اما روند رو به کاهش قیمت نفت در سالهای اخیر، اوضاع را تغییر داده است. دو سال پیش صندوق تثبیت نفت که ذخایری به ارزش یک سوم از تولید ناخالص داخلی الجزایر را در خود جا داده بود خالی شد، کسری تجاری بالا رفت و حالا هم اوضاع به گونهای است که دولت اعلام کرده کاهش بودجه سی درصدی را در برنامه دارد.

البته نکته مثبت در مورد الجزایر این است که این کشور بدهی خارجی ندارد. بنابراین اگر حکومت بخواهد برای کمکردن فشار داخلی، از وامهای خارجی استفاده کند لازم نیست خیلی نگران باشد. اما این وضع در مورد دو تولیدکننده بزرگ نفت دیگر در آفریقای جنوب صحرا یعنی آنگولا و نیجریه صدق نمیکند. خوائو لورنسو رئیس جمهور آنگولا به شدت تلاش کرده که بدهیهای کشور را که از ۳۰ درصدِ تولید ناخالص داخلی در سال ۲۰۱۲ به ۱۱۱ درصدِ تولید ناخالص داخلی در سال ۲۰۱۹ رسیده، کنترل کند. اما با شوک نفتی اخیر، همه چیز برای آنگولا سختتر شده است.

بررسی مورد نیجریه به عنوان یک اقتصاد متنوع و بزرگ هم در نوع خود جالب است. نیجریه اخیراً آفریقای جنوبی را پشت سر گذاشت و به بزرگترین اقتصاد آفریقا بدل شد. این کشور برخلاف عراق یا الجزایر، یک کشور نفتیِ صِرف به شمار نمیآید. اما اکثر فعالیتهای اقتصادی در نیجریه را باید غیررسمی، بیمالیات و بیارتباط به اقتصاد جهان قلمداد کرد. در نتیجه، سهم نفت در بودجه دولت زیاد است و ۹۰ درصد از درآمدهای ارزی آن را نیز تشکیل میدهد. کاهش قیمت نفت در سال ۲۰۱۴ تاثیری منفی روی نیجریه گذاشته بود و حالا شوک سال ۲۰۲۰ باعث شده که این کشور به ورطه بحران بیفتد. کاهش رتبه اعتباری این کشور نیز باعث شد وامگرفتن برای این کشور پرهزینهتر شود و رشد اقتصادی نیز کندتر شود. این در حالی است که ۴۷ درصد از جمعیت ۸۶ میلیون نفری نیجریه همین حالا در فقر زندگی میکنند و این بالاترین رقم فقر جهان است. همچنین ۶۵ درصد از درآمدهای دولت صرف بازپسدهی بدهیهای موجود میشود و بنابراین چارهای جز چاپ پول برای ارائه حقوق کارکنان دولت وجود نخواهد داشت. این مسئله به تورم شدید و کاهش مواد غذایی اصلی در این کشور انجامیده است.

وارد عصر جدید بینظمی شدهایم

تغییرات شدید در قیمت نفت معمولاً به ایجاد دورههای متفاوت در روند اقتصاد جهانی میانجامد. افزایش قیمت نفت در دهه ۱۹۷۰ و ملیشدن صنعت نفت در کشورهای خاورمیانه یکی از زمانهای دورهساز بود. در دهه ۱۹۸۰ میلادی شاهد ایجاد اقتصاد انرژیِ بازارمحورِ جهانی بودیم و در دهه ۲۰۰۰ میلادی نیز عصر جدیدی از سرمایهداری دولتی خودش را نشان داد. در این زمان، چین به عنوان پیشراننده اصلی تقاضای نفت در جهان جایگاه جدیدی به دست آورد و غولهای بزرگ دولتی مثل آرامکو و روسنفت هم نیازهای این مشتری بزرگ را تأمین میکردند.

اما کاهش قیمت نفت در سال ۲۰۱۴ باعث ایجاد مشکلات فراوانی برای این مدل از سرمایهداری مبتنی بر حکومت نفتی شد. رشد تقاضای چین حالا دیگر به اندازه سابق بالا نیست. تولیدکنندگان شیل آمریکا نیز تلاشهای اعضای اوپک و روسیه برای مدیریت بازار را مختل کردهاند. ناکامی تلاشها برای تثبیت قیمت نفت در میان بحران کرونا نشان داده که با واقعیتهای جدیدی روبهرو هستیم. دیپلماسی توافقهای عرضه به شدت آسیبپذیر شده و ژئوپلیتیک جهانی به شدت به هم ریخته شده است. مشخص نیست که دولت آمریکا به دنبال قیمت بالا برای نفت است یا قیمت پایین. بنیانهای مالی اوجگیری شیل آمریکا هم پرریسک به نظر میرسند. زیرساختهای فیزیکی برای نگهداری نفت به شدت ناکافی است و بازار آتی نفت نیز با سرعت ظالمانهای به همه تحولات جهانی واکنش نشان میدهد.

اگر این بینظمی خاص را به عنوان یک توقف مهم تاریخی تلقی کنیم، این پرسش پیش میآید که بعد از آن چه پیش خواهد آمد. به نظر میرسد کشورهایی مثل عربستان سعودی و روسیه تلاش خواهند کرد به هر شکل که شده از این میان خودشان را نجات بدهند. آنها حتی از دردسرهایی که برای صنعت شیل آمریکا ایجاد شده هم به سود خود استفاده خواهند کرد تا سهم بیشتری از بازار را به خود اختصاص بدهند. اما تولیدکنندگان کوچکتر مثل عراق، الجزایر و آنگولا تهدیدی واقعی برای تداوم حیات را پیش روی خود میبینند. چشمانداز درازمدت آینده برای آنها چه خواهد بود؟

اولین پاسخ به چنین سوالی این است که آن کشورهای تولیدکننده نفت که بیشترین ضربه را از شوک نفتی متحمل شدهاند، برای کمک مالی از سوی صندوق بینالمللی و بانک جهانی صف خواهند کشید. اولویت کنونی دریافت کمک فوری است. اما این پرسش هم مطرح است که آیا چین قصد دارد در خصوص وامها کمکی بکند یا نه. چین از سال ۲۰۰۴ تاکنون وامهایی به ارزش ۱۵۲ میلیون دلار را به اقتصادهای آفریقایی، آسیایی و آمریکای لاتینی ارائه داده است. بخش زیادی از بدهیهای خارجی امروز ونزوئلا و آنگولا به چین است. آیا چین با استفاده از نفوذ مالی و سیاسی خود به صورت سیستماتیک درحال بازتعریف زنجیرههای تأمین جهانی است؟ اگر این طور است، بحران کرونا بهترین زمان برای چین است تا جای پای خود را محکم کند.

در این میان فعلاً آنچه که مشاهده شده، همراهی چین با اعضای گروه بیست در حمایت از تعویق بازپرداخت وامهاست و حتی ممکن است بعضی از این بدهیها در جریان مذاکرات آینده بخشوده هم بشوند. در چنین شرایطی، غربیها هم خیالشان راحت میشود که هر پولی به کشورهای متقاضی بدهند، فقط برای بازپرداخت بدهیها به چین صرف نخواهد شد.

این میتواند کمی اوضاع را آرام کند اما باز هم سؤالات زیادی بیپاسخ باقی میمانند. مثلاً یک سؤال مهم این است که در قرنی که با پدیده گرمشدن زمین مواجه است، چرا باید برای حمایت از سوختهای فسیلی زحمت کشید؟ بحران کرونا احتمالاً باعث خواهد شد که آزادسازی کربن در سطح جهان به میزان پنج درصد کاهش پیدا کند. آیا این زمانی عالی برای بازنگری در اقتصاد جهان و حرکت به سمت کربنزدایی در بحث انرژی نیست؟

نکته دیگر هم این است که پیش از بروز بحران کرونا، بسیاری از تحلیلگران سیاسی و اقتصادی درباره وضعیت کشورهای تولیدکننده سوختهای فسیلی هشدار داده بودند. پرسشی که مطرح میشد این نبود که آنها چگونه به قیمت منفی نفت واکنش نشان خواهند داد، بلکه مسئله به گذار آنها به سمت انرژیهای تجدیدپذیر و اعمال مالیات بر کربن مربوط میشد. حالا اما اوضاع به سمتی پیش رفته که قیمت پایین نفت ممکن است در آینده به افزایش مجدد تقاضا برای سوختهای فسیلی بیانجامد. اگر بعد از بحران کرونا باز هم اجماع جهانی به این سمت برود که فشار بیشتری در خصوص کربنزدایی از بخش انرژی اعمال شود، کشورهای وابسته به درآمد سوختهای فسیلی دچار دردسر مضاعفی خواهند شد. این مسیر ناپایدار را نمیتوان با پشتوانههای قبلی و در شرایط غیررقابتی ادامه داد.

این اوضاع پرریسک در عین حال به این معنی است که تولیدکنندگان نفت و اقتصادهای وابسته به سوختهای فسیلی باید بیش از گذشته روی تنوعبخشی به اقتصادهایشان سرمایهگذاری کنند. این در مورد اقتصادهای مختلف در خاورمیانه، شمال آفریقا، آفریقای جنوب صحرا و آمریکای لاتین صدق میکند. این سطح از آسیبپذیری برای حکومتها باید تغییر کند و نه تنها دولتها بلکه نهادهای بینالمللی باید در این خصوص وارد عمل شوند.

در همین حال، نباید بحران فعلی را از بحران آینده جدا کنیم. ممکن است مجموعهای از مداخلات هوشمندانه بتواند در کوتاهمدت به احیای اقتصاد کشورهای نفتی بیانجامد، اما در درازمدت به استراتژیهای منسجم برای کاهش وابستگی آنها به نفت نیاز است. در غیر این صورت، ضد شوکی که در سال ۲۰۲۰ شاهدش بودیم، نه یک گام پرریسک، بلکه حرکتی تماماً ویرانگر به سمت نابودی خواهد بود.