ایستانیوز:فناوری اینترنت اشیا در افق دو الی پنج سال آینده بانکداری جهان تأثیرگذار خواهد بود و سهم آن در توسعه خدمات بانکداری و تحول دیجیتال در بانکها غیرقابل انکار است.

به گزارزش پایگاه اطلاع رسانی بازارهای مالی(ایستانیوز)،به پیشبینی گارتنر، صنعت بانکداری، در سال ۲۰۲۰، ۱۱% از ارزش اقتصادی افزوده اینترنت اشیاء (معادل ۲۰۹ میلیارد دلار) را در اختیار خواهد داشت. مؤسسه ایوای نیز در گزارش سال ۲۰۱۵ خود درباره روندهای فناوری در صنعت بانکداری، فناوریها را به سه دسته تقسیم کرده است:

فناوریهایی که در کوتاهمدت بر این صنعت اثرگذارند و تأثیر موفقیتآمیز خود را بر این صنعت اثبات کردهاند.

فناوریهایی که پتانسیل آن را دارند تا در بانکداری آینده، تأثیرگذار باشند و هنوز به بلوغ کامل نرسیدهاند.

فناوریهایی که در افق دوردست در آینده بانکداری مؤثر خواهند بود.

این گزارش، اینترنت اشیاء را جزء فناوریهای دسته دوم قرار داده است و ضمن اشاره به نقش فناوری رایانش ابری و تحلیل و حکمرانی داده به عنوان پشتیبان این فناوری، آن را در توسعه سطح آگاهی بانک از نیازهای مشتری در هر لحظه، بسیار مؤثر دانسته است.

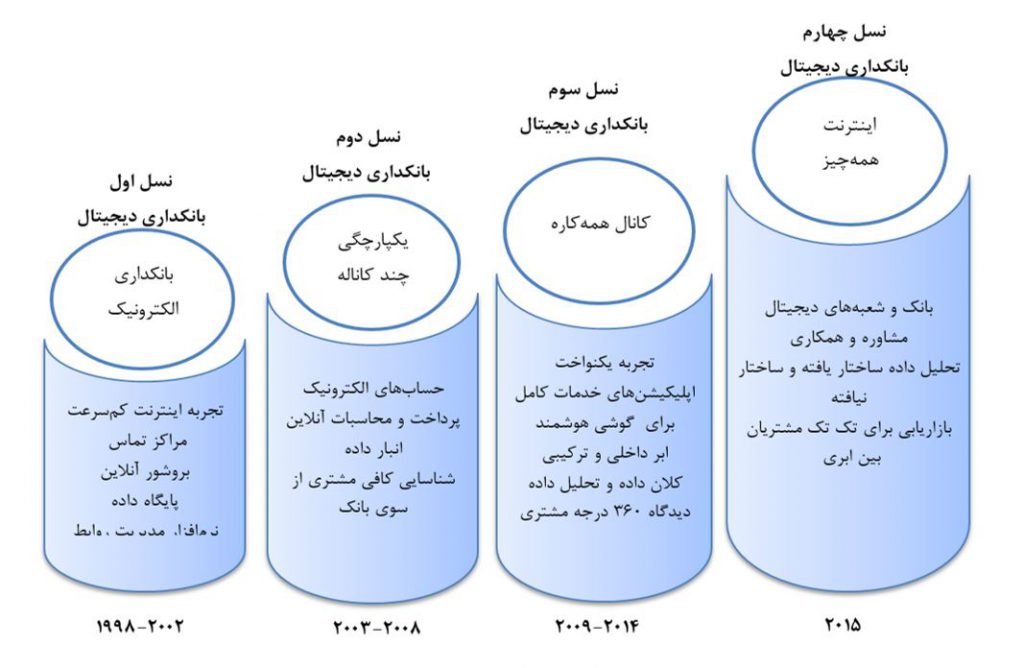

از سوی دیگر، شرکت مشاوران سیسکو نیز اینترنت چیزها را به عنوان نسل چهارم بانکداری دیجیتال معرفی کرده است که در آن مجموعهای از اجزا، اطلاعات، فرآیندها و افراد متصل بهم را از طریق اینترنت متصور میشود (شکل ۱). برخی، اینترنت اشیاء را مرحله آغازین اینترنت چیزها میدانند و برخی هم تفاوتی میان این دو قائل نیستند. راهحلهایی که از این طریق ارائه میشوند، شبکهای از افراد و اشیاء را به هم متصل میکنند و به دنبال ارائه راهحلهای شخصی برای مشتری و ایجاد ارزش افزوده و افزایش تعاملات بین مشتری و بانک میباشد. این مؤسسه برآورد کرده است برای یک مؤسسه مالی با ده میلیارد دلار درآمد سالانه، ۳۹۲ میلیون افزایش سود سالانه از طریق این نسل از فناوری، امکانپذیر خواهد بود. فناوریهایی که سیسکو برای نسل چهارم توصیه کرده شامل مشاورههای ویدئویی از راه دور خودکار و توسعه پرداختهای موبایلی است. سیسکو پیشنهاد میدهد که فناوریهای مبتنی بر اینترنت همهچیز قادر خواهند بود که نیازهای روزمره نسل جدید مشتریان را بهتر پاسخ دهند.

شکل۱: نسلهای بانکداری دیجیتال از نگاه مشاوران سیسکو

در ادامه اصلیترین کارکردهای اینترنت اشیا با بررسی گزارشهای حرفهای بررسی میشود:

فناوری پوشیدنی، یک فناوری منحصر نیست؛ بلکه جزئی از موج بزرگ اینترنت اشیاء است که شرکت مکنزی بازاری ۶٫۲ میلیارد دلاری برای آن در سال ۲۰۲۵ پیشبینی کرده است. در نظرسنجی شرکت میسیس از متخصصان بانکداری خرد در مؤسسات مالی سراسر جهان، نتایج زیر به دست آمده است:

۹۶% متخصصین بانکداری اعتقاد دارند که فناوری پوشیدنی بر صنعت بانکداری تأثیرگذار خواهد بود، در حالیکه تنها ۱۵% از آنها، برنامه کاربردی مبتنی بر پوشیدنیها دارند. ۷۲% پاسخدهندگان اعلام کردهاند که پوشیدنیها در نقشه راه سه سال آینده آنها قرار دارند و ۶۶% هم بر این باور بودند که پرداخت از طریق گجتهای پوشیدنی، جذابترین قابلیت پوشیدنیها است.

ساعت هوشمند یکی از گجتهای هوشمند پرکاربرد است. برای نمونه بانک بارکلیز، امکان کنترل ایمن تعادل حساب را بر روی ساعت هوشمند مشتریان فراهم کرده است. در واقع امکان دسترسی به سامانه بانکداری همراه بارکلیز تنها از طریق چند ضربه بر روی ساعت هوشمند مشتریان امکانپذیر است. ساعت هوشمند میتواند از نوع اپل یا هر گونه مدل پوشیدنی اندروید باشد.

بانکهای بسیاری در سراسر دنیا، برخی از امکانات بانکداری همراه را بر روی ساعتهای پوشیدنی اپل و یا اندروید ارائه میدهند. بانک بیانپی پاریبا همچنین چت آنلاین را هم بر روی ساعت هوشمند اپل فراهم کرده است. در ادامه به خدماتی که عموماً بانکها بر روی ساعت هوشمند، به مشتریان ارائه دادند، اشاره میشود:

-

نمایش وضعیت آنی حساب

-

نمایش آخرین تراکنشها

-

ارسال و نمایش پیامهای ارسالی از سوی بانک

-

برداشت وجهنقد بدون کارت

-

اعلان مکان نزدیکترین شعبه و یا خودپرداز

عمومیترین خدمتی که بر روی ساعتهای هوشمند اپل دیده میشود، نمایش وضعیت حساب است؛ اما برخی بانکها خدمات زیر را هم بر روی آن ارائه میدهند:

در نمونهای دیگر دنیز بانک ترکیه با به کارگیری دستگاه بیکن محصول شرکت بلش تحولی در ارائه خدمت به مشتریان ایجاد و تجربه جدیدی از خدمات را برای مشتریان پیادهسازی نمود. با استفاده از این فناوری مشتری در هر لحظه شناسایی و رفتار وی مورد توجه قرار میگیرد و با ورود مشتری به فضای ارائه سرویس خدمات اختصاصی به او ارائه میگردد.

در آینده نزدیک، ساعتهای هوشمند میتوانند در روابط بانکی گنجانده شوند – به عنوان مثال، ساعت هوشمند میتواند تشخیص دهد که منطقه زمانی مشتریان تغییر کرده است و به صورت پیشگیرانه به کیفپولهای دیجیتالی و صادرکنندگان کارت هشدار کلاهبرداری میفرستد. در آینده بلندمدت، انتظار میرود که «اشیا» به مشتری بانک تبدیل شوند. به عنوان مثال، یک دستگاه فروش اتوماتیک که در حال حاضر مشتری میتواند مبلغ خرید خود را پرداخت کند – در آینده توانایی پرداخت هزینههای خود برای راهاندازی مجدد یا تعمیرات را خواهد داشت.

حدود ۵ تا ۱۰ سال طول خواهد کشید تا اینترنت اشیا با توجه به نابسامانی امروز خود در عصر دیجیتال به بهرهوری در صنعت بانکی برسد. هر فناوری علاوه بر مزایایی که دارد مشکلاتی را هم به همراه خواهد داشت. توجه به این مشکلات و در نظر گرفتن آنها در هنگام استفاده از فناوری میتواند اثرات منفی مربوط به آنها را کاهش دهد. از مهمترین مشکلات و نگرانیهای موجود در خصوص اینترنت اشیا میتوان به نقض حریم شخصی مشتریان در برخی موارد، ریسک امنیتی دادههای جمعآوری شده از مشتریان، هزینه نگهداری از دستگاهها، خستگی دیجیتال کاربران، عدم وجود یک پرونده تجاری قانعکننده و عدم مهارت اشاره کرد.

گجت پوشیدنی پر کاربرد دیگر در صنعت بانکداری، عینک هوشمند است. یک بانک اسپانیایی به نام بانکو سابادل در سال ۲۰۱۳ برای اولین بار، یک برنامه بانکی مبتنی بر عینک گوگل طراحی کرد. مشتریانی که دارای عینک گوگل هستند، میتوانند نزدیکترین شعبه بانک را جستجو کرده و وضعیت حساب خود را چک کنند.

مسترکارت در کنفرانس «پول ۲۰/۲۰» در سال ۲۰۱۵ اعلام کرد که پروژه اینترنت اشیاء پرداختنی را با هدف برقراری امکان پرداخت از طریق همه دستگاهها راهاندازی کرده است. اولین مشارکتکنندگان این پروژه شامل سازندگان، طراحان مد، بانکها و شرکتهای فناوری هستند. جنرال موتورز جزء اولین سازندگانی است که در این پروژه مشارکت خواهد داشت.کپیتال وان هم، اولین بانک در این برنامه است که از مزیتهای این سرویس بهرهمند خواهد شد. رویای مسترکارت این است که هر دستگاهی قابلیت تبدیل شدن به وسیله پرداخت را داشته باشد.

برنامههای مدیریت مالی شخصی روی گوشیهای هوشمند و یا حتی پوشیدنیها از جمله ساعتهای هوشمند، که علوم روانشناسی خرید و رفتاری، مکان خرید و سایر خدمات را ترکیب میکنند، در حال گسترش هستند. این برنامهها بر اساس رفتار لحظهای مشتری، تحلیل رفتارهای قبلی وی، وضعیت حساب و برنامه پسانداز و سرمایهگذاری وی، بازخوردهای آنی میدهند تا مشتری بهترین تصمیم ممکن را اتخاذ کرده و مدیریت هزینه و پسانداز خود را بهتر کنترل کند. موون بنک به عنوان یک مؤسسه ارائهدهنده خدمات مالی بر روی گوشی همراه در آمریکا، در این زمینه سرآمد است. همچنین بانک بریتانیایی اچاسبیسی اخیراً اقدام به آزمایش اولیه یک برنامه موبایلی با استفاده از تئوری ناج نموده است؛ که با استفاده از آن به مشتری پیشنهادات و یا هشدارهایی در رابطه با نحوه مصرف پولش را میدهد تا وی بتواند بهتر و آگاهانهتر در مورد آن تصمیمگیری کند. مدل ناج که مدل هدایت یا ترغیب نیز خوانده میشود، یکی از مباحث روز علوم رفتارگرایی به شمار میرود.

استفاده دیگر از فناوری اینترنت اشیا در سنسورهای هوشمند در بانک است. آیدیابانک این خدمت را در سال ۲۰۱۵ برای مشتریان کسبوکارهای کوچک ارائه کرد. خودروهایی که مجهز به دستگاه خودپرداز و خوددریافت بودند در سطح ورشو تردد میکنند. مشتریان از طریق یک برنامه کاربردی که بر روی تلفن همراهشان قابل نصب است، میتوانند خودروی موردنظر را ردیابی کرده و از طریق برنامه موردنظر، بر اساس موقعیت فعلی خودرو و موقعیت خود، محلی را تعیین کنند و در زمان مشخص، از خدمات دریافت و پرداخت برخوردار شوند.

بانک دیبیاس، به عنوان یک گروه مالی پیشرو در آسیا، توانسته است با کمک شرکت سَس، ( شرکتی سرآمد در زمینه تحلیل داده)، حدود ۱۱۰۰ خودپرداز را با حدود ۲۵ میلیون تراکنش در ماه مدیریت کند. این مؤسسه مالی با استفاده از تحلیل دادههای حاصل از تراکنش خودپردازها، رفتار مشتری را در نقاط مختلف را پیشبینی کرده و توانسته است برنامهریزی روزانه منظمی برای پولگذاری مجدد خودپردازهای سراسر شبکه خود داشته باشد.

-

ارتباط زنده از راه دور با کارمند بانک و شعبههای سیار

ارتباط ویدئویی از راه دور، هم یکی از راهکارهای دیجیتال بانکی در ارائه خدمات دیجیتال در شعب سیار بوده و در دسته خدمات ماشین به ماشین قرار میگیرد. بانک بیبیویای که از بانکهای پیشرو در حوزه ارائه خدمات فناورانه، در نقاطی از شهر کیوسکهایی قرار داده که امکان ارتباط ویدئویی زنده با کارمند بانک و انجام امور بانکی را فراهم نموده است.

-

توسعه پلتفرمهای مبتنی بر اینترنت اشیاء و به ویژه پوشیدنیها

توسعه راهحلهای اینترنت اشیاء اغلب نیازمند قابلیتهایی است که سازمانها به تنهایی دارای آن نمیباشند. همکاری، اکتساب و توسعه پلتفرمها یا رابطهای برنامه کاربردی، امروزه به بازوهای سازمانها برای ایجاد آن قابلیتها تبدیل شدهاند. تحقیقات نشان میدهد که نزدیک به۶۰% از سازمانها از مشارکت، به عنوان یک روش مناسب برای توسعه راهحلهای مبتنی بر اینترنت اشیاء با اهداف متفاوت استفاده میکنند؛ زیرا سازمانها قطعاً نیاز به همکاری با ارائهدهندگان فناوری ماشین به ماشین و متخصصان دادهکاوی، برای ساخت راهحلهای متصل آینده دارند. ۱۰% سازمانها هم از راهحل اکتساب استفاده میکنند.

فعالیت بانک سیتی در مشارکت با کسبوکارهای کوچک و نوآور و دعوت از کلیه توسعهدهندگان وب و فناوریهای نوین در سراسر دنیا، بسیار چشمگیر بوده است. این بانک در سال ۲۰۱۴ در یک فراخوان از کلیه برنامهنویسان و نخبگان حوزه فناوری اطلاعات در سراسر دنیا خواست تا راهحلهای نوین بانکی خود را در یک چالش بزرگ جهانی ارائه دهند. این چالش بزرگ با همکاری ۱۸ شرکت شامل برخی شرکتهای سرمایهگذار، کسبوکارهای کوچک و شرکتهای حوزه فناوری اطلاعات در امریکا برگزار و نهایتاً ۴۲۴ ایده تأیید شد که ۸۸ مورد مربوط به نوآوری پوشیدنیها در خدمات بانکی بود.

سایر بانکهای بزرگ دنیا نیز، مسابقات و فراخوانهای مشابهی را برگزار کردند. از جمله بانک بیانپی پاریبا که خدماتی از جمله امکان همکاری با خطوط کسبوکار بانک، مشاوره و آموزش، اعطا وام و فضای اداری رایگان را در اختیار پذیرفتهشدگان نهایی قرار داده است.

یکی دیگر از راهحلهایی که بانکهای بزرگ دنیا برای توسعه محصولات و پلتفرمهای نوین از جمله فناوری اینترنت اشیاء در اقتصاد دیجیتال اتخاذ کردهاند، ایجاد آزمایشگاههای نوآوری و اختصاص فضا و امکانات برای صاحبان ایده نوین در حوزه فناوریهای بانکی است. در این زمینه میتوان به بانکهای ولزفارگو و بارکلیز اشاره کرد.