منبع: گزارش سال ۲۰۱۶ مؤسسه بازل

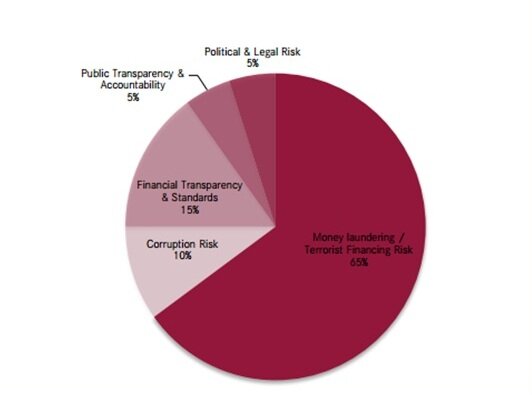

اگرچه در مقایسه با کشورهایی که دارای رتبه بهتری هستند – نظیر افغانستان، تاجیکستان، اوگاندا، موزامبیک، گینه بیسائو، میانمار، ونزوئلا، کلمبیا، موزامبیک و...- در سایر شاخص هایی نظیر ریسک سیاسی، سطح شفافیت عمومی و شاخص فساد، ایران دارای وضعیت به مراتب بهتری است لکن ما در صدر لیست کشورهای پرریسک قرار داده شده ایم که توانسته است محدودیتهای بسیاری را در ایجاد روابط بین المللی ایجاد کند.

بازل ضمن استفاده از چارچوب زیر برای شناسایی کشورهای با ریسک بالا به این نکته حایز اهمیت اشاره میکند که اگرچه کشورهایی را به عنوان کشورهای با ریسک بالا معرفی میکند، لزوماً به این معنی نیست که آنها به طور خودکار به عنوان مقاصد جذابی برای پولشویان تلقی شوند، بلکه بدان معناست که این کشورها بواسطه کاستی در نظامهای مبارزه با پولشویی و تأمین مالی تروریسم نسبت به استانداردهای بین المللی، آسیب پذیری بالایی در زمینه عملیات مبارزه با پولشویی دارند.

منبع: گزارش ۲۰۱۶ موسسه بازل

بنابراین همکاری با FATF به شرط بررسی ریسک های مترتب بر برنامه اقدام مورد توافق با این نهاد و پیشبینی اقدامات صیانتی، تاثیر قابل ملاحظهای را در بهبود رتبه ایران در شاخص مبارزه با پولشویی و مبارزه با تامین مالی تروریسم در پی خواهد داشت و بستر مناسبی را برای توسعه روابط و بانکداری بین المللی با ۱۹۸ کشور پذیرنده FATF فراهم خواهد آورد.

در جدول شماره (۱) نشان داده شده است که علیرغم برخورداری ایران از رتبه مناسب در شاخصهایی نظیر اقتصاد سیاه، ادراک فساد و حاکمیت قانون نسبت به برخی کشورها در زمینه ریسک پولشویی رتبه نخست و عنوان پرریسکترین کشور دریافت کرده است که مبین تأثیر عدم دریافت امتیازات مربوط به توصیه های گروه ویژه اقدام مالی است.

منبع: گزارش ۲۰۱۶ موسسه بازل

۲. عدم امکان برقراری رابطه کارگزاری به دلیل وجود ریسک کشوری، مشتری و محصول

بانکداری کارگزاری عبارتست از ارایه حساب جاری یا سایر انواع حساب های بدهی و خدمات مربوطه به یک مؤسسه مالی دیگر برای انجام پرداخت یا تامین مالی اشخاص ثالث و همچنین برای انجام کلیرینگ پول نقد، مدیریت نقدینگی، وام گرفتن کوتاه مدت و سرمایه گذاری در یک ارز خاص. روابط کارگزاری به دلایل زیر به عنوان یکی از حوزههای پرریسک در بانکداری بین الملل محسوب میشوند:

· حجم و ارزش بالای تراکنش هایی که با ارزهای معتبر در حوزه های مختلف انجام می گیرد.

· اشخاص ثالثی از این خدمات استفاده می کنند که مشتری بانک کارگزار نبوده و لذا فرآیند شناسایی مشتری [۳] (KYC) درخصوص ایشان انجام نگرفته است.

در برقراری روابط کارگزاری شناسایی مشتری به عنوان یکی از الزامات اساسی است که بانکها باید رویه های مشخصی درخصوص آن داشته و افشاء کنند. این رویه ها باید موارد زیر را پوشش دهد:

· سیاست پذیرش مشتری

· الزامات شناسایی مشتری

· افشای ذینفعان

· بررسی لیست های سیاه قانونی

· بررسی افراد سیاسی

· امانتداری

· کسب وکارهای ممنوع و محدود

· محدودیتهای مشخص مانند ممنوعیت کسب وکار بیت کوین

موارد فوق جزیی از سیاست های کلی شناسایی مشتری است که تحت عنوان KYC شناخته شده است. لکن شناسایی دقیق مشتری تحت عنوان Due Diligence و Enhanced Due Diligence در مورد مشتریان با ریسک بالا (مانند ارایه دهندگان خدمات مالی غیر بانکی MBS ها) و تراکنش های مشکوک و پرریسک مورد استفاده قرار می گیرند که سؤالات زیر به عنوان بخشی از آن مطرح می شوند:

ماهیت کسب وکار مشتری چیست؟

چه مدت زمانی است که مشتری با بانک همکاری دارد؟

اگر مشتری حقوقی است، ذینفع اصلی چه کسی/کسانی است؟

آدرس مکان استقرار مشتری چیست؟

هدف از کسبوکار در حوزه های خاص پرریسک (Offshore) چیست؟

آیا ملاقات حضوری در محل فعالیت مشتری الزامی است؟

برداشت شما از هدف این تراکنش چیست؟

آیا این تراکنش سازگار با شناخت شما از مشتری می باشد؟

براین اساس و در راستای مدیریت ریسک در برقراری روابط کارگزاری، بانکها تلاش می کنند با بانک هایی روابط کارگزاری داشته باشند که ضمن برخورداری از سیاست های مشخص به خصوص در زمینه مبارزه با پولشویی و تأمین مالی تروریسم، در خصوص ۳ نوع ریسک زیر از لایه های دفاعی قابل قبولی برخوردار بوده و تضمین های لازم را ارایه کنند:

در بخش قبلی نشان داده شد که به دلیل عدم دریافت امتیازات مربوط به توصیه های گروه ویژه اقدام مالی، ایران در رتبه بندی مؤسسه بازل به عنوان یک کشور پرریسک شناسایی شده است. از طرفی در برقراری یک رابطه کارگزاری ۶۰ درصد از سهم ریسک در انتخاب یا عدم انتخاب یک بانک، ریسک کشوری است، همین مساله اصلی ترین دلیلی بود که سبب شد علیرغم اجرای توافقات بین المللی مرتبط با برجام توسط جمهوری اسلامی ایران، بانک های بزرگ اروپایی تمایلی برای برقراری روابط با بانک های ایرانی نداشته باشند.

در زمینه ارزیابی ریسک بانک مرتبط با مشتری، ذینفع نهایی و محصولات بانکهایی که در معرض برقراری روابط کارگزاری با یک بانک دیگر قرار می گیرنداز ابزار پرسشنامه مبارزه با پولشویی استفاده می کنند.

یکی از پرسشنامه های اصلی و استاندارد در این زمینه، پرسشنامه شناسایی روابط کارگزاری گروه وولفسبرگ یا پرسشنامه شناسایی دقیق مشتری است که مشتمل بر بیش از ۴۰۰ سؤال بوده و می توان آن را پرسشنامهای برای ارزیابی سطح رعایت توصیه های گروه ویژه اقدام مالی توسط یک نهاد پولی نیز دانست.

این پرسشنامه برای این طراحی شده تا شناخت کامل را نسبت به سیاستها و رویه های مبارزه با پولشویی مؤسسات مالی فراهم آورد. رئوس این پرسشنامه که در سال ۲۰۱۸ مورد بازنگری قرار گرفت، عبارتند از:

· اطلاعاتی در مورد مالکین نهاد مالی

· محصولات و خدمات

· برنامه های مبارزه با پولشویی، تامین مالی تروریسم و تحریم، شامل سیاست ها، رویه ها، ابزار و نیروی انسانی

· مبارزه با فساد و رشوه شامل سیاست ها، رویه ها، ابزار و نیروی انسانی

· نحوه ارزیابی ریسک پولشویی، تامین مالی تروریسم، تحریم ها و سایر جرایم مالی شامل سیاست ها، رویه ها، ابزار و نیروی انسانی

· نحوه شناسایی مشتریان اعم از KYC، CDD و EDD

· پایش و گزارشدهی عملیات مشکوک شامل نحوه (ریسک محور/غیر ریسک محور)، ابزار (دستی / اتوماتیک/ ترکیبی) و ...

· رعایت شفافیت در پرداخت ها شامل توصیه شماره ۱۶ گروه ویژه اقدام مالی (کسب اطلاعات دقیق درباره فرستنده و دریافت کننده وجوه از طریق نقل و انتقال الکترونیکی- حصول اطمینان از رعایت قطعنامه های شورای امنیت در رابطه با ممنوعیت تامین مالی تروریسم در مورد انتقالات الکترونیکی)

· مواجهه با تحریم های بین المللی شامل سیاست بانک (مثلا در این خصوص که به کدام یک از لیست های تحریم بین المللی پایبند بوده و رعایت می کند)، نحوه شناسایی افراد، شرکت ها، کالاها و وسایل حمل و نقل تحریمی (دستی/ اتوماتیک) و ...

· آموزش و آگاهی رسانی

باتوجه به آنکه این پرسشنامه به خصوص در زمینه رویه و سیاستهای مبارزه با پولشویی و تأمین مالی ترروریسم منطبق با توصیه های گروه ویژه اقدام مالی تهیه شده است، در صورت عدم اجرای برنامه اقدام و توافقات با FATF بانکهای داخلی نمی توانند پاسخهای قابل قبولی ارایه کرده و یا در صورت درخواست مستندات آنها را ارئه کنند و لذا امکان برقراری روابط کارگزاری برای بانکهای کشور بوجود نخواهد آمد مگر با بانک هایی که خود ریسک بالایی داشته و هزینه مبادله بسیار بالاتری را نسبت به شرایط موجود درخواست خواهند کرد.

۳. عدم تمایل بانک های کارگزار به برقراری روابط با بانک های ایران به دلیل وضع جرایم ناشی از نقض سیاست های تحریمی

هرچند الزامات تحریم های آمریکا و اتحادیه اروپا و همچنین برنامههای مختلف آنها تاحدودی متفاوت هستند لکن از منظر قابلیت اجرا، هم تحریم های آمریکا و هم اتحادیه اروپا به فراتر از مرزهای جغرافیایی آنها گسترش یافته است. تحریم های اتحادیه اروپا به سرعت برای تمام اعضا الزام آور شده و از طریق قوانین ملی کشورهای عضو تکمیل شده و تمامی قطعنامه هایسازمان ملل در تحریم های اتحادیه اروپا لحاظ می شود.

با این وجود برای نهادهای مالی و بانکها، تحری مهای آمریکا از اهمیت بسیار بالاتری برخوردار هستند. به عنوان مثال، اگرچه بانکهای بزرگ فعال در اتحادیه اروپا این امکان را دارند که از نقطه نظر حقوقی و در چارچوب مقررات اتحادیه اروپا بسیاری از تراکنش های خود را انجام دهند لکن به دلیل ترس از جرایم وضع شده توسط آمریکا و نیز ریسک شهرتی که برای آنها ایجاد می کند از این کار پرهیز خواهندکرد.

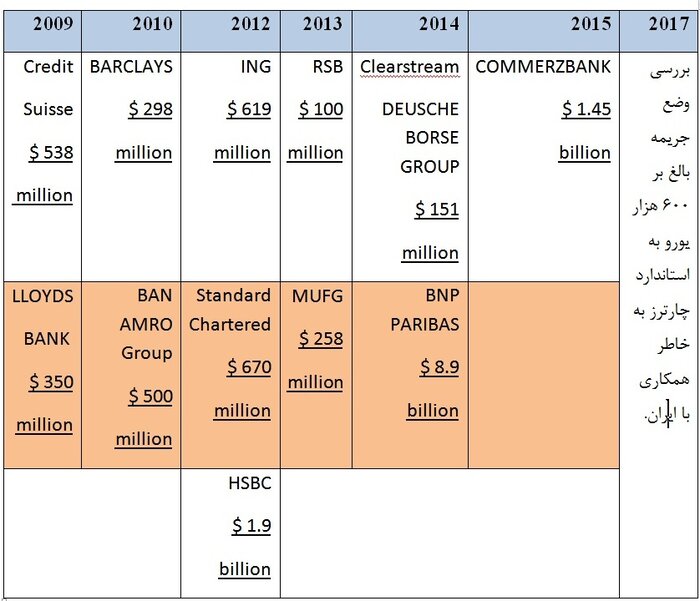

طی سال های ۲۰۰۹ تا ۲۰۱۶ موسسات مالی بین المللی متعددی به دلیل نقض تحریمهای آمریکا و اتحادیه اروپا مجبور به پرداخت جرایم نقدی شده اند که برخی از موارد در جدول شماره ۲ ارایه شده است:

در واقع به دلیل ترس از وضع جرایم سنگین توسط آمریکا و اتحادیه اروپا بر علیه بانک ها و نهادهایی که تحریمهای وضع شده توسط آنها (که عمدتاً در چارچوب رعایت توصیههای گروه ویژه اقدام مالی طراحی شده است) را نقض کرده اند، تا زمانی که ایران به دلیل اتهام عدم اجرای توصیه ها به عنوان یک کشور پرریسک معرفی گردد، بانک های بزرگ به دلیل ریسک ناشی از وضع جرایم تمایلی به همکاری با بانک های ایرانی ندارند.

به عنوان نمونه بانک HSBC در سال ۲۰۱۲ به دلیل نقض تحریمهای آمریکا علیه ایران و ناشی از همکاری با بانک های ایران به میزان ۱.۹ میلیارد دلار جریمه شده است.

از آنجا که جمهوری اسلامی ایران طی بیش از یک دهه اخیر گام های مؤثری در مبارزه با پولشویی و تأمین مالی تروریسم در سطوح مختلف انجام داده و اینکه بخشهای مهمی از توافقات خود با گروه ویژه اقدام مالی را انجام داده، پذیرش سایر توافقات و عضویت FATF میتواند منافع بیشتری را در کوتاه مدت و بلندمدت به همراه داشته باشد. محورهای کلی برخی از توافقات ایران با گروه ویژه اقدام مالی عبارتند از:

· جرم پولشویی: تعیین مجازات های مؤثر و بازدارنده و اینکه جرایم منشأ جرایم مرتکب شده در سایر کشورها را نیز پوشش دهد.

· جرم تأمین مالی تروریسم: تضمین اینکه جرم تأمین مالی تروریسم به اقدام یا اقدامات گروه خاصی محدود نمیشود و اصلاح قانون مبارزه با تأمین مالی تروریسم به منظور حذف معافیت جرم تأمین مالی تروریسم برای گروه های مشخص شده در قانون.

· مسدود کردن دارایی های مرتبط با تأمین مالی تروریسم: تعیین مبنار حقوقی مناسب و اقدام به مسدود کردن داراییهای افراد تعیین شده در قطعنامه ۱۲۶۷ شورای امنیت که در آن از کشورهای عضو درخواست شده تا دارایی های طالبان، بنلادن و القاعده و شرکتهای وابسته آنان را مسدود کند.

· تضمین وجود الزامات مناسب برای AML,CFT در بخش مالی (از جمله شناسایی مشتری) : تضمین اینکه الزامات شناسایی دقیق مشتری یا ذینفع نهایی برای تمامی مؤسسات مالی و ارایه دهندگان خدمات مالی اجرا می شود.

· واحد اطلاعات مالی و گزارشات مشکوک: تضمین اینکه واحد اطلاعات مالی مستقل بوده و به عنوان یک واحد ملی برای دریافت، تجزیه و تحلیل و ارسال گزارشات مشکوک بوده و در انجام وظایف خود از ساختار و منابع مناسب برخوردار است.