ایستانیوز:در شرایط فعلی ارزش بازار سرمایه ایران حدود ۶۸۰هزار میلیارد تومان است که ۵۲۸ هزار میلیارد تومان از آن شامل ارزش سهام شرکتها و اوراق بهادار منتشرشده در کل بازارهای بورس، فرابورس و بازار پایه است و مابقی آن به ارزش حدود ۱۵۰ هزار میلیارد تومان به صندوقهای سرمایهگذاری مربوط میشود که در طول ۵ سال گذشته توسط مردم از طریق این صندوقها به بازار سرمایه تزریق شده است.

به گزارش پایگاه اطلاع رسانی بازارهای مالی(ایستانیوز)،ایران 81 میلیون نفر جمعیت دارد و بر اساس آمارهای منتشرشده از سوی سازمان بورس، حدود 15 درصد از آنها بهصورت مستقیم یا از طریق صندوقهای سرمایهگذاری، در بازار سرمایه حضور دارند و بهصورت بالقوه یا بالفعل میتوانند نقدینگی خود را به این بازار هدایت کنند. تازهترین آمارها میگویند حدود 9.5 میلیون نفر از مردم ایران کد بورسی دارند و حدود 2.5 میلیون نفر نیز ترجیح دادهاند از طریق صندوقهای سرمایهگذاری در بازار سرمایه سرمایهگذاری کنند؛ بازاری که جمعاً 584 شرکت به ارزش تقریبی 528هزار میلیارد تومان را در خود جای داده و به اعتقاد حرفهایها، فقط با 10 درصد سهامداران خوب تا میکند و اصولاً 90 درصد آنها را نقرهداغ میکند. البته این نکته را نیز نباید فراموش کرد که در اقتصاد ایران بهواسطه صعودی بودن شاخص نرخ تورم، حتی کسانی که در بازار سرمایه زیان میکنند نیز بهاحتمالقوی در بلندمدت شاهد افزایش میزان سرمایه خود خواهند بود اما از نظر حفظ قدرت خرید سرمایه در برابر نرخ تورم و در مقایسه با بازده بازارهای موازی، حدود 90 درصد سهامداران برنده محسوب نمیشوند.

از سوی دیگر، اقتصاد ایران دارای 1500هزار میلیارد تومان نقدینگی است؛ یعنی به ازای هر ایرانی 18میلیون و 500 هزار تومان نقدینگی در اقتصاد کشور وجود دارد که یا بهصورت وجه نقد نگهداری میشود یا در نظام بانکی سپرده شده است. با این حساب، 12.5 میلیون ایرانی حاضر در بورس، بهصورت بالقوه حدود 231هزار میلیارد تومان نقدینگی در اختیار دارند که کل یا بخشی از آن میتواند به سمت بازار سرمایه هدایت شود. البته گفته میشود بیش از 90 درصد سپردههای بانکی در ایران در اختیار کمتر از یک درصد مردم است پس محاسبه 18میلیون و 500 هزار تومان بهعنوان سرانه نقدینگی هر ایرانی چندان منطقی به نظر نمیرسد؛ باوجوداین اگر فرض کنیم 12.5 میلیون نفر ایرانی حاضر در بورس برشی از کل جامعه باشند و تعدادی از سپردهگذاران دانهدرشت جامعه را نیز در خود جای داده باشند، این محاسبه چندان بیراه نخواهد بود. نکته مهم دیگر اینکه همه 12.5 میلیون نفر ایرانی حاضر در بازار سرمایه، سهامدار یا بورسباز نیستند؛ اما باز هم بخش قابلتوجهی از آنها ترجیح دادهاند برای کسب سود، کل یا اندکی از سرمایه خود را به بازار اوراق بهادار تزریق کنند. حال سؤال اساسی اینجاست که میزان اثرگذاری این خیل بزرگ سهامدار حقیقی در بازار سرمایه ایران چقدر است و با پول خود چه میکنند؟

حضور پررنگ حقیقیها در معاملات سهام

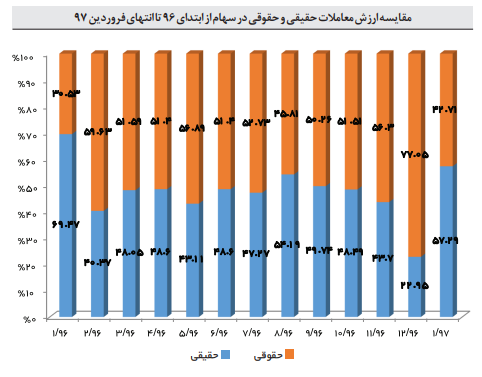

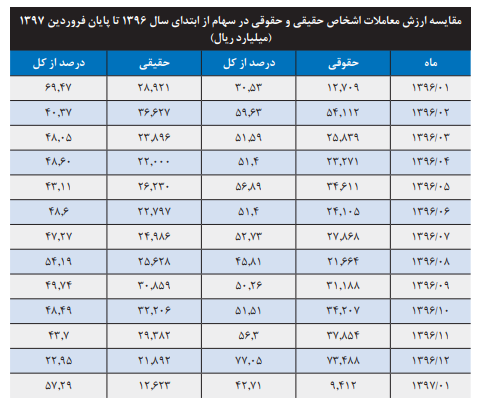

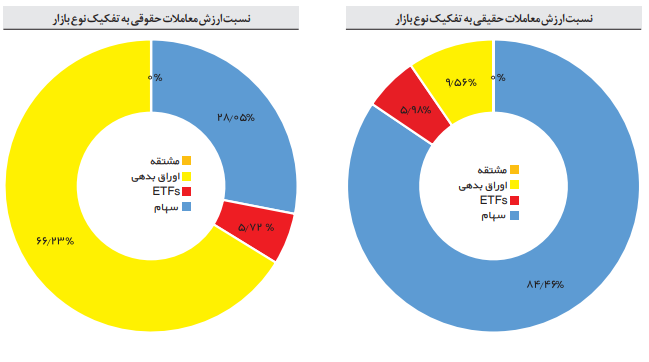

بررسی کل معاملات بازار سرمایه نشان میدهد در مجموع حدود 50 تا 90 درصد از کل معاملات بازار سرمایه، اعم از معاملات سهام، اوراق بدهی، مشتقه و ETF (صندوق قابل معامله) توسط کدهای حقوقی حاضر در بازار انجام میشود. اما در معاملات مختص سهام، این نسبت به نفع سهامداران حقیقی بازار تغییر میکند بهگونهای که سهم حقیقیها از کل معاملات گاه تا 70 درصد نیز میرسد.

بررسی معاملات کدهای حقیقی حاضر در بورس تهران حاکی از این است که در معاملات فروردینماه سال جاری، حدود 85 درصد از معاملات این افراد به خریدوفروش سهام اختصاص داشته و خریدوفروش اوراق بدهی و ETFs نیز به ترتیب حدود 9.5 و 6 درصد از کل معاملات آنها را تشکیل داده است. فعالان بازار سرمایه، عجول بودن سهامداران حقیقی نسبت به سهامداران حقوقی و بلندمدت بودن استراتژی حقوقیها در خرید سهام را از دلایل اصلی غالب بودن سهم حقیقیها در معاملات سهام عنوان میکنند درحالیکه حقوقیها با وجود در اختیار داشتن بخش عمده سهام بازار، لزوماً رغبت چندانی برای خریدوفروش سنگین سهام ندارند؛ بهخصوص که تغییر سهم مالکیت آنها در سهام یک شرکت میتواند مستقیماً بر میزان اثرگذاری آنها در راهبری شرکت نیز اثرگذار باشد.

روی خوش حقوقیها به اوراق بدهی

در مقابل، بررسی معاملات کدهای حقوقی فعال در بازار سرمایه حاکی از این است که حقوقیها بخش عمده معاملات خود را به سمت اوراق بدهی سوق دادهاند و در فروردینماه 97 بیش از 66 درصد تحرک آنها مربوط به بازار بدهی بوده در حالی معاملات سهام فقط 28 درصد از فعالیت آنها را شامل شده است. فعالان بازار سرمایه معتقدند این رفتار حقوقیها که در دو سال اخیر و پس از تقویت عرضه اوراق بدهی در بازار سرمایه شدت بیشتری گرفته، عملاً باعث شده تا حمایت از سهام در بازار کمرنگ شود و همزمان با افت قیمتها، حقیقیها با ضرر و زیان بیشتری مواجه شوند. حتی در برخی موارد، حقوقیهای بازار برای تأمین نقدینگی مورد نیاز جهت خرید اوراق خزانه، اقدام به فروش بخشی از سهام غیرمدیریتی خود در بازار کرده و روند نزولی قیمت سهام را سرعت بخشیدهاند که مستقیماً افزایش زیان سهامداران حقیقی را در پی داشته است.

بر اساس این گزارش، در شرایط فعلی ارزش بازار سرمایه ایران حدود 680هزار میلیارد تومان است که 528 هزار میلیارد تومان از آن شامل ارزش سهام شرکتها و اوراق بهادار منتشرشده در کل بازارهای بورس، فرابورس و بازار پایه است و مابقی آن به ارزش حدود 150 هزار میلیارد تومان به صندوقهای سرمایهگذاری مربوط میشود که در طول 5 سال گذشته توسط مردم از طریق این صندوقها به بازار سرمایه تزریق شده است. آخرین آمارهای منتشرشده از سوی سازمان بورس و اوراق بهادار تهران نشان میدهد که تاکنون 2میلیون و 300هزار نفر در این صندوقها سرمایهگذاری کردهاند که بیش از 2میلیون و 295 هزار نفر از آنها را اشخاص حقیقی تشکیل میدهند. طبق این گزارش، 93 درصد از سرمایه تزریقشده به صندوقهای سرمایهگذاری متعلق به اشخاص حقیقی و 7 درصد باقیمانده متعلق به اشخاص حقیقی بوده است.

بازندگی عجولها در بورس

مثال رایج فعالان بازار سرمایه ایران این است که در بورس، پول از جیب 90 درصد سهامداران به سمت جیب 10 درصد باقیمانده سرازیر میشود. آنها میگویند بورس محل انتقال ثروت از افراد عجول به افراد صبور است؛ اما اغلب سهامداران با صبر میانه خوبی ندارند. بورسبازان درعینحال معتقدند داشتن حد ضرر و حد سود برای یک سهامدار از نان شب واجبتر است؛ اما کمتر کسی است که با فعال شدن حد ضرر، سهامش را بفروشد و با فعال شدن حد سود از طمع سود بیشتر چشمپوشی کند. همه این مثالها حکایت از آن دارد که فعالیت در بازار سرمایه علاوه بر نقدینگی، نیازمند دانش مالی و داشتن قدرت تحلیل اقتصادی و روانی است؛ ازاینرو حضور در بازار سرمایه برای اکثر افراد گزینه معقولی محسوب نمیشود اما در ایران کمتر کسی به این موضوع توجه میکند درحالیکه در اغلب کشورهای پیشرفته، افراد عادی تشویق میشوند که فقط از طریق صندوقهای سرمایهگذاری به فعالیت در بورس و سرمایهگذاری در آن بپردازند و ریسک خود را پوشش دهند.

بررسی و واکاوی وضعیت بازار سرمایه در دورههای مختلف نشان میدهد باوجوداینکه تعداد سهامداران حقیقی در بازار سرمایه چند هزار برابر تعداد کدهای حقوقی این بازار است اما همواره، این حقوقیها هستند که خط و روند بازار را تعیین میکنند. بخشی از این مسئله ناشی از پول هنگفتی است که حقوقیها بهصورت متمرکز در بازار میچرخانند و بر روند قیمتی سهام اثر میگذارند و بخشی نیز مربوط به استراتژی منسجم آنهاست که باعث میشود برای دستیابی به اهداف بلندمدت برنامهریزی و مثلاً برای حمایت یا سلب حمایت از یک یا چند سهم، در درازمدت نسبت به خرید یا فروش سهام اقدام کنند. بر همین اساس در زمانهایی که بازار در روند نزولی قرار میگیرد اولین خواستهای که از سوی سهامداران حقیقی مطرح میشود، درخواست حمایت حقوقیها از بازار است. این مسئله نشان میدهد حقیقیها هم بهواسطه نبود دانش مالی در طیف کثیری از آنها و هم بهواسطه نقدینگی اندک و نامنسجم، محکوم به پیروی از حقوقیهای بازار هستند و سرنوشتشان در ید اختیار حقوقیها خواهد بود.

در باغ سبز

یکی دیگر از ویژگیهای بازار سرمایه، بهویژه در سالهای اخیر، عدم مطابقت دادههای منتشرشده از آن با وضعیت واقعی بازار است. بهعبارتدیگر، ظاهر و باطن بازار در نظر فعالان حقیقی بازار سرمایه با هم نمیخواند و مثلاً در شرایطی که سهامدار هر روز شاهد افت قیمت سهام خریداریشده است، شاخص کل بازار در روند صعودی قرار دارد و ظاهر بازار را پرسود نشان میدهد؛ چراکه نحوه انعکاس تغییرات قیمتی بازار سرمایه در شاخص کل بهگونهای است که سهام بزرگ با اندک تغییر مثبت یا منفی در قیمت پایانی میتوانند اثرگذاری قابلتوجهی بر شاخص کل داشته باشند. این مسئله جدای از اینکه باعث میشود تغییرات پرتفوی سهامداران در اغلب موارد با وضعیت شاخص کل همخوانی نداشته باشد، راه را برای دستکاری ظاهر بازار نیز باز گذاشته است بهگونهای که برای جلوگیری از ریزش شدید شاخص، متولیان بازار میتوانند با انجام معاملات دستوری در بازه مثبت چند سهم بزرگ، از بروز این اتفاق جلوگیری کنند که البته این اقدام تأثیری در میزان سرمایه سهامداران ندارد اما جو واقعی بازار را مخدوش میکند و احتمالاً سهامدار را به اتخاذ تصمیمات غلط وامیدارد. همچنان که در زمان ریزش تاریخی بازار سرمایه در سال 92، وقتی شاخص به مرز 90 هزار واحدی رسید و بازار یکشبه فرو ریخت بسیاری از سهامداران حقیقی برای خروج از بازار مردد ماندند اما یک روز پس از آغاز ریزش تاریخی، با ایجاد جو هیجانی در بازار، دوباره شاخص مثبت شد و سهامداران ناآگاه حقیقی به خیال اینکه حال بازار خوب است، همچنان سهامدار ماندند چراکه فرصت خروج از بازار را از دست داده بودند درحالیکه سهامداران حرفهای بازار در اوج قیمتی سهام خود را به حقیقیهای خوشباور فروختند و با سود کلان از بازار خارج شدند.

دویدن با چشم بسته

به گزارش آینده نگر ،یکی دیگر از مواردی که درمورد فعالیت سهامداران حقیقی در بازار سرمایه باید ذکر شود و بهعنوان یکی از شاخصهای بازندگی آنها در بازار مورد توجه قرار گیرد، اثرپذیری بالای این بازار از سیاستگذاریهای اقتصادی و سیاسی است که در ایران بهصورت ضربالاجلی و گاه یکشبه در دستور کار قرار میگیرند. فعالان بازار سرمایه قبلاً این مسئله را در مورد اخذ کارمزد از پالایشگاهها، گران کردن نرخ خوراک پتروشیمیها، اخذ بهره مالکانه از معادن و همچنین ملزم کردن بانکها به رعایت استانداردهای IFRS از سوی بانکها تجربه کردهاند و در اثر همین سیاستها شاهد افت سنگین قیمت سهام یا توقف طولانیمدت نمادها بودهاند. این در حالی است که بهواسطه عدم انتشار درست اطلاعات در بازار سرمایه ایران و وجود رانت اطلاعاتی برای برخی از خواص و اعوان و انصار آنها، عملاً اخبار رسیده به بورس، سوخته و بهاصطلاح پیشخورشده محسوب میشوند و سهامداران حقیقی که بهرهای از این رانتها ندارند، همیشه در معرض بیشترین ریسک قرار دارند. این موضوع حتی در سالهای اخیر نیز که سازمان بورس موفق شده با برخط کردن نظام اطلاعرسانی شرکتهای بورسی از طریق سامانه کدال، شرایطی مساوی برای دسترسی سهامداران به اطلاعات شرکتها فراهم آورد باز هم در اغلب موارد، اطلاعات بااهمیت شرکتهای بورسی پیش از انتشار عمومی در کدال، به دست گروههای رانتی میرسد و خرید سنگین یا خروج آنها از سهام مربوطه را رقم میزند؛ موضوعی که تعادل معاملاتی شرکتها را به هم میریزد و زمینه ضرر و زیان دیگر سهامداران یا محرومیت آنها از سود را فراهم میکند. همه این مسائل نشان میدهد سهامداران حقیقی در بازار سرمایه ایران شرایط مساعدی برای فعالیت انفرادی ندارند و انتخاب این بازار برای سرمایهگذاری آنها میتواند اشتباه بزرگی محسوب شود؛ هرچند آمارها میگویند بخش قابلتوجهی از پول مردم به سمت این بازار میآید و به گواهی فعالان بورسی، اغلب در بازار رسوب میکند؛ چراکه در بسیاری موارد سود مورد انتظار مردم از این سرمایهگذاری محقق نمیشود و سهامدار به امید رشد قیمتها در آینده باز هم در این بازار میماند.